�O�����dվ ���� �ṩ��(y��u)�|(zh��)ܛ�����d����(w��)������ȫ�µĘO�����d�w�(y��n)��

����λ�ã��O�����dվ�� �YӍ���(y��) �� ܛ���̳� �� ܛ���YӍ �� �F(xi��n)����������ʽ�Ĺ�������Ԕ��(x��)��B

�F(xi��n)����������ʽ�Ĺ�������Ԕ��(x��)��B

�r(sh��)�g��2020-07-22 16:11:33 ���ߣ��o(w��)�� �g�[����52

�F(xi��n)���������ģ����ÿ��(g��)ؔ(c��i)��(w��)�ˆT���ģ��֮һ��������Щģ����f����Щģ�������](m��i)���㷨��ʽ���dz���Ҏ(gu��)�����F(xi��n)���������ģ����Ŀǰȫ�W(w��ng)�(sh��)�õ�һ��(g��)���ϣ�һ����(hu��)��M�⡣

ܛ������

1.���a(b��)�Y�a(ch��n)��ؓ(f��)����Ϣ�IJ���

�Y�a(ch��n)ؓ(f��)��������������(g��)��(hu��)Ӌ(j��)Ҫ�ص���ĩ���~���ƣ�ָ�����Y�a(ch��n)��ؓ(f��)���������ߙ�(qu��n)�档�p��������î�(d��ng)�����롢�M(f��i)�ú�����(r��n)����(g��)��(hu��)Ӌ(j��)Ҫ�ص���Ӌ(j��)���~���Ƶġ�ֻ���Y�a(ch��n)��ؓ(f��)���������ߙ�(qu��n)��Ľ��~�](m��i)�еõ�������ã��](m��i)���ڕ�(hu��)Ӌ(j��)��(b��o)�����(xi��)����(hu��)Ӌ(j��)��Ϣһ����ָ��(d��ng)�ڰl(f��)���Ľ��~�̓������~���f(shu��)��׃��(d��ng)ԭ����ĩ���~�f(shu��)��׃��(d��ng)�Y(ji��)���������f(shu��)���ڽ��~�ͱ��ڃ����Ӳ��ܺ���ʹ�ã��@��һ��(g��)ȱ�c(di��n)��

�F(xi��n)����������ʽ���d�D��

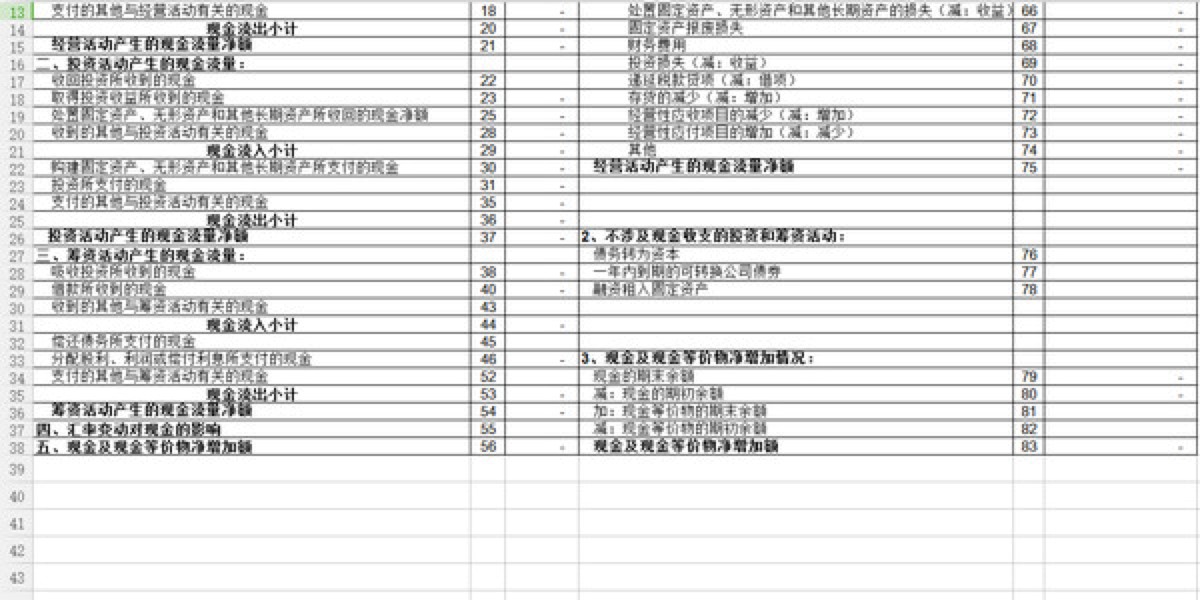

����(j��)�Y�a(ch��n)ؓ(f��)���������~��ʽ�����Ԍ�(xi��)�ɣ��F(xi��n)��=ؓ(f��)�������ߙ�(qu��n)��-�ǬF(xi��n)���Y�a(ch��n)��ԓ��ʽ�@ʾ�F(xi��n)������p�ܹ�ʽ�҂�(c��)���ص�Ӱ푡�����(w��)�������ߙ�(qu��n)������ӻ�p�ٌ�(d��o)�¬F(xi��n)������ӻ�p�٣����ǬF(xi��n)���Y�a(ch��n)�Ĝp�ٻ����ӌ�(d��o)�¬F(xi��n)������ӻ�p�١��F(xi��n)���������еă�(n��i)�������ڲ����g�ӷ��r(sh��)ʹ�ã��@�ӿ��Գ�������~���е���Ϣ����ֽ�ʾ�F(xi��n)��׃��(d��ng)��ԭ��

2.�ĬF(xi��n)�������Ƕȁ�(l��i)��(du��)��I(y��)�M(j��n)���u(p��ng)��

��(du��)���\(y��n)�I(y��ng)�́�(l��i)�f(shu��)������](m��i)�ЬF(xi��n)��ȱ��ُ(g��u)�I��֧�������������ġ����ڹ���Ҫ����I(y��)�Ľ�(j��ng)�I(y��ng)����Ҫ�˽�F(xi��n)����Ϣ���������⣬��Ŀǰ�̘I(y��)���u(y��)�����T����(w��n)�}����r�£����T�͂�(g��)��Ͷ�Y�ߡ��y�С�ؔ(c��i)�������̵ȡ��c��I(y��)�������P(gu��n)�����H��Ҫ�˽���I(y��)���Y�a(ch��n)��ؓ(f��)���������ߙ�(qu��n)��ĽY(ji��)��(g��u)�ͽ�(j��ng)�I(y��ng)�ɹ���߀��Ҫ�˽���I(y��)��߀���֧�������Լ��F(xi��n)�����롢�����̓���������Ϣ������

�F(xi��n)����������ʽ���d�D��

�p���������(r��n)�Ǹ���(j��)��(qu��n)؟(z��)�l(f��)����Ӌ(j��)��ġ���(qu��n)؟(z��)�l(f��)���ƈ�(zh��)���f�ӡ���(qu��n)؟(z��)�l(f��)���ơ����N�ͷ����ԭ�t��Ӌ(j��)�������(r��n)�c�F(xi��n)��ͬ���������p�����������(r��n)�����y���{(j��ng)���](m��i)���X�������(l��i)���S����(du��)�F(xi��n)���������P(gu��n)ע���˂���̵ظ��ܵ����ԙ�(qu��n)؟(z��)�l(f��)���ƞ���A(ch��)���Ƶ�����(r��n)�����ܷ�ӳ�F(xi��n)���������@��һ��(g��)�ܴ��ȱ�ݡ�Ȼ������I(y��)���ę�(qu��n)؟(z��)�l(f��)�����D(zhu��n)׃?y��u)��ո��?sh��)�F(xi��n)�ƣ���?y��n)��ո��?sh��)�F(xi��n)��Ҳ���S������ĵط����vʷ�C����I(y��)���ܲ����ո���(sh��)�F(xi��n)�ơ�

2019�F(xi��n)��������Excelģ�� ���M(f��i)��

- ܛ�����|(zh��)����(gu��)�a(ch��n)ܛ��

- �ڙ�(qu��n)��ʽ�����M(f��i)��

- ܛ���Z(y��)�ԣ���(ji��n)�w����

- ܛ����С��201 KB

- ���d��(sh��)��11065 ��

- ���r(sh��)�g��2020/7/23 8:22:22

- �\(y��n)��ƽ�_(t��i)��Excel...

- ܛ��������2019�F(xi��n)��������Excelģ����һ���ɾW(w��ng)��������Excelģ���ȫ��������20... [�������d]

���P(gu��n)�YӍ

���P(gu��n)ܛ��

2019�F(xi��n)��������Excelģ...

201 KB / 2020/7/22

13.82 MB / 2012/1/18

ܛ���YӍ����

- ��֦FM����6������(l��i)���µļm��?

- 10000��˾�C(j��)���V�㣺�ε�Ҳ���ڶ��˶��ɣ���...

- ը��С���(du��)�淨Ԕ�� ��(du��)��(zh��n)С���ɅR��

- ������APP�ϏV������Ͷ�M(j��n)����������?

- �ְ��ֽ�������á����۲顱��һ�r(sh��)�g�l(f��)���...

- B612�������o��ͯԒ���X(ju��)����������

- �y�̾W(w��ng)��ô���̓r(ji��)�C(j��)Ʊ �y�̓��̓r(ji��)�C(j��)Ʊ����

- ֪����߅��С���ɣ������@Щ������p������...

- ��������I(y��)�Ϳ��ٌ��Ҵ�

- ���F(tu��n)С���ɡ���W(xu��)���ˆ�?

����ܛ���YӍ

- �F(xi��n)����������ʽ�Ĺ�������Ԕ��(x��)��B

- ����g�[��Firefox��ɫ����Ԕ��(x��)��B

- ���Ξg�[���ٷ����d����Ԕ��(x��)��B

- XCOMһ���(qi��ng)��Ĵ����{(di��o)ԇ����

- GreenBrowser�g�[���ij�Ҋ(ji��n)ʹ�ü���

- �֙C(j��)��(l��)�@apk���b����B�cʹ��

- ��(l��)��(l��)�ɲ�������B�cʹ��

- ���L(f��ng)ҕ�l���d����B�cʹ�÷���

- ��������ʹ�÷���

- ���R��(m��ng)���W(w��ng)�j(lu��)Ӌ(j��)��ܛ����B�cʹ��

ܛ���̷̳��

����������Xܛ��

Ӣ��(li��n)��

Ӣ��(li��n)�� ���ߘsҫ

���ߘsҫ ���L(f��ng)Ӱ��

���L(f��ng)Ӱ�� �ṷ����(l��)

�ṷ����(l��) �vӍQQ

�vӍQQ 360�g�[��

360�g�[�� 360��ȫ�l(w��i)ʿ

360��ȫ�l(w��i)ʿ 360����

360���� Ѹ��

Ѹ�� �ѹ�ݔ�뷨

�ѹ�ݔ�뷨 ����

���� �(q��)��(d��ng)���`

�(q��)��(d��ng)���` ���D����

���D���� WinRAR

WinRAR WPS Office

WPS Office ��ɽ����ͨ

��ɽ����ͨ

����ͬ�ܛ�����}